INFORME FINAL ESTADÍSTICA MULTIVARIADA

Análisis exploratorio encuesta IEFIC-2017

Diego Sanabria

Análisis Multivariado

Se realizará un análisis de variables cuantitativas y cualitativas por separado, de manera mixta y se concluirá con la palicación de un método multivariado para variables cuantitativas.

VARIABLES

Encuesta de Carga Financiera y Educación Financiera de los Hogares - IEFIC-2017 -2018

## Classes 'data.table' and 'data.frame': 9515 obs. of 6 variables:

## $ V1 : chr "$1" "$2" "$3" "$4" ...

## $ INGRESO : chr "$3,000,000" "$1,377,700" "$1,377,700" "$4,206,760" ...

## $ G_ALIMENTACIÓN: chr "$850,000" "$850,000" "$850,000" "$1,000,000" ...

## $ G_VESTUARIO : chr "$130,000" "$130,000" "$130,000" "$200,000" ...

## $ G_RECREACIÓN : chr "$1,200,000" "$1,200,000" "$1,200,000" "$100,000" ...

## $ DEPARTAMENTO : num 5 5 5 5 5 5 5 5 5 5 ...

## - attr(*, ".internal.selfref")=<externalptr>library(DT)

library(data.table)

DT::datatable(df_MULT, options = list(pageLength = 15))ANÁLISIS MULTIVARIADO CUANTITATIVO

Encuesta de Carga Financiera y Educación Financiera de los Hogares - IEFIC-2017 -2018

-Ingreso del Hogar

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## 8000 700000 1020000 1850630 1903820 100000000Se evidencia un rango muy amplio entre el valor mínimo y el valor máximo, eviendiandose que el 75% de la población tiene un ingreso menor hasta los COP 1’903.820 millones de pesos colombianos mensuales, quedando un 25% de la población con unos ingresos que llegan hasta los COP 100’000.000.

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## 15000 400000 600000 674955 800000 12000000El 75% de los encuestados gastan menos de COP 800.000 en alimentación por el hogar en un mes.

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## 1000 50000 82000 118003 150000 2000000El 75% de la población gasta menos de 150.000 en vestuario al mes.

## Min. 1st Qu. Median Mean 3rd Qu. Max.

## 3500 70000 100000 175105 200000 5000000El 75% de la población gasta menos de COP 200.000 en recreación en el mes.

Vector de Medias

- Ingreso: $1’850.630.1

- Gasto en Alimentación: $ 674.954.6

- Gasto en Vestuario: $ 118.003.1

- Gasto en Recreación: $ 175.104.6

#Matriz de varianzas y covarianzas

cov_DANE <- readRDS("Outputs/cov_DANE.rds")

cov_DANE## INGTOTOB P2478_1 P2478_2 P2478_8

## INGTOTOB 9.920412e+12 335159657089 83006924627 216138603272

## P2478_1 3.351597e+11 206685856463 18690023146 39360367109

## P2478_2 8.300692e+10 18690023146 16555562206 9643384217

## P2478_8 2.161386e+11 39360367109 9643384217 45459716733#varianza total

Dcov_DANE <- readRDS("Outputs/Dcov_DANE.rds")

Dcov_DANE## INGTOTOB P2478_1 P2478_2 P2478_8

## 9.920412e+12 2.066859e+11 1.655556e+10 4.545972e+10Varianza Promedio: 2547278325390

Determinante de la matriz: 949137814517897122980064828888448880224062068

Deviación típica generalizada: 30808080344576763626662

Variabilidad Promedio: 175522307256

Desviación Promedio: $418.953.8

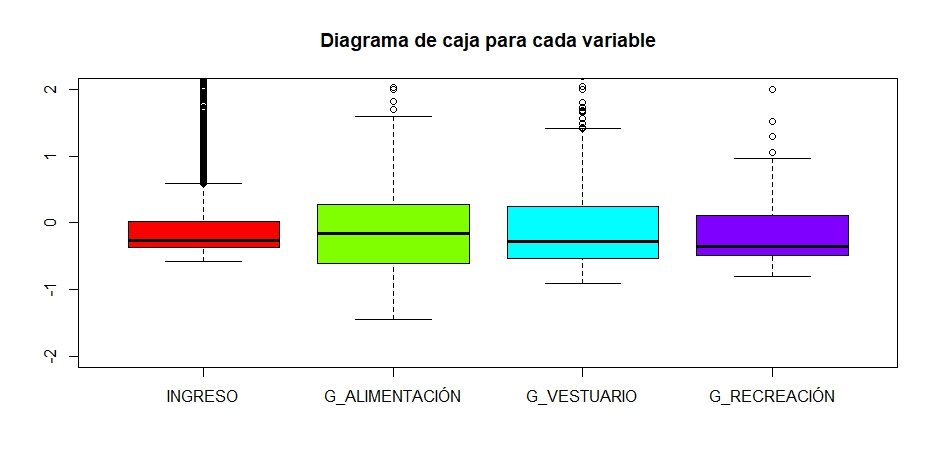

Fig. 1. Diagrama de cajas por variable

Al observar el BoxPlot de cada variable se concluye que el Ingreso es la que tiene mayor dispersión en los datos y la variable gastos en recreación la de menor dispersión; también podemos observar que la media del ingreso se encuetra por debajo de cero lo cual indica una cola muy larga en los valores positivos.

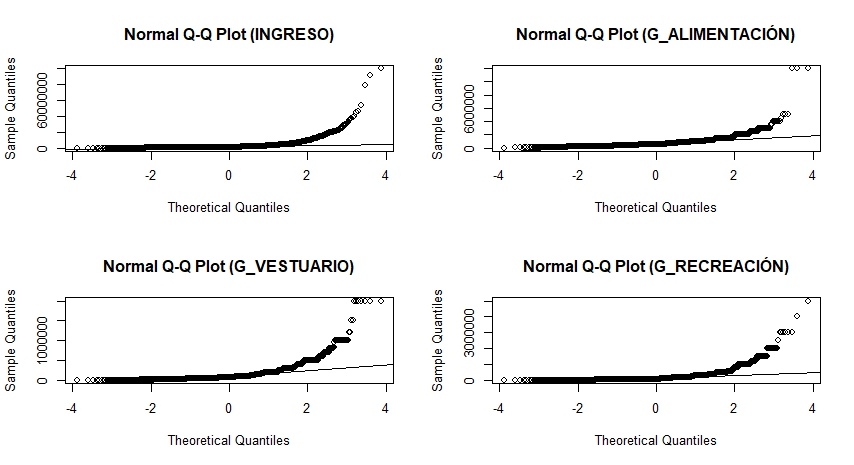

Fig. 2. Prueba de Multinormalidad

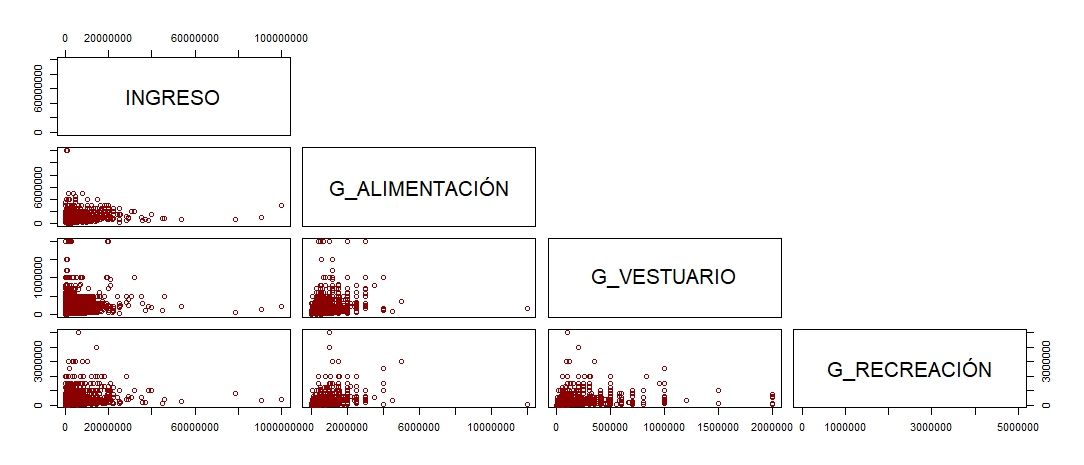

Fig. 3. Dispersograma

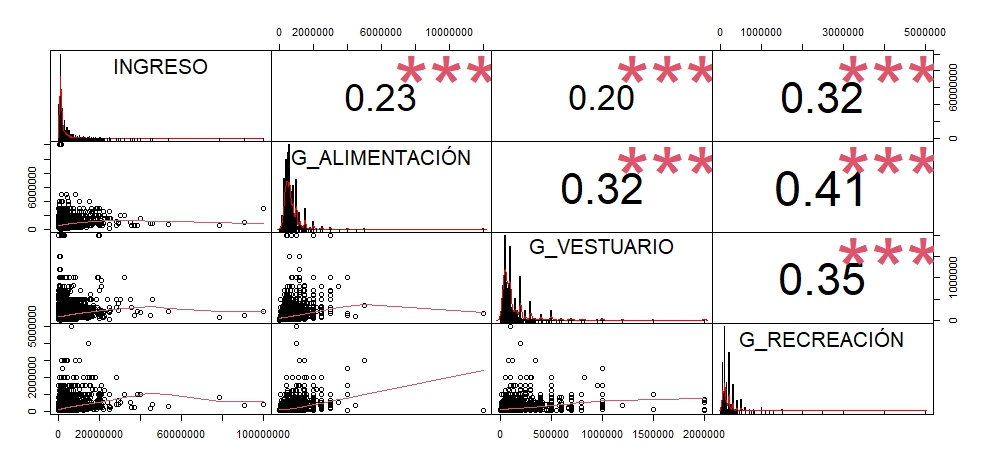

Fig. 4. Correlación y Función de Densidad

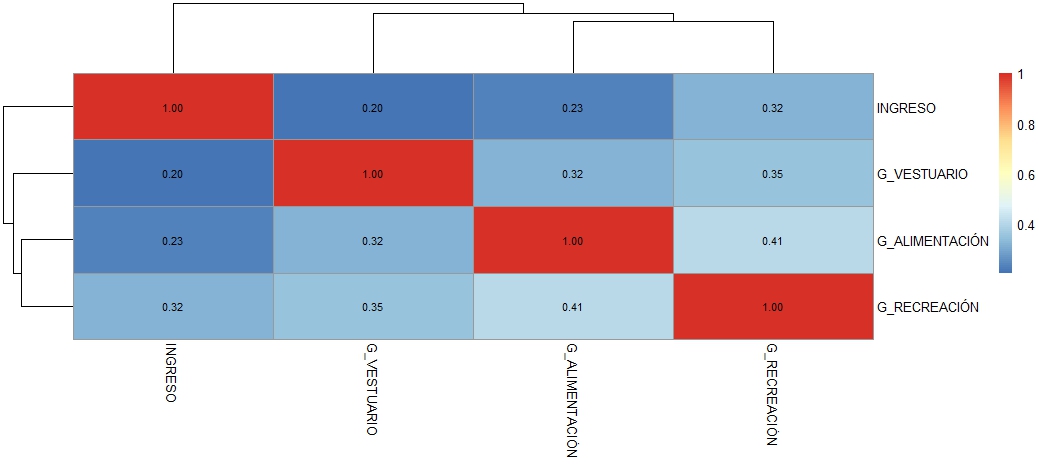

Fig. 5. Correlación

La correlación evidencia una baja correlación en cuando al ingreso y el gasto por vestuario, lo cual indica que ambas variables se comportan de una manera similar pero de manera debil; así como la correlación más fuerte que corresponde a los gastos en alimentación con los gastos en recreación los cuales si indican un comportamiento similar entre las variables.

ANÁLISIS BIVARIADO DE VARIABLES CUALITATIVAS

Encuesta de Carga Financiera y Educación Financiera de los Hogares - IEFIC-2017 -2018

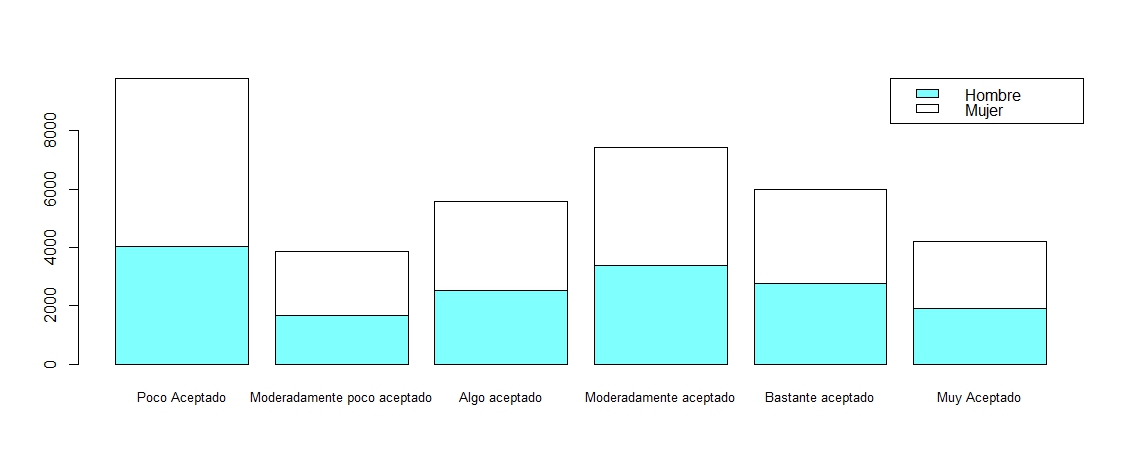

Tabla de Contigencia Sexo vs Percepción a Pagos electrónicos

## P35 P3045 P2439 DEPARTAMENTO

## 1: Mujer Muy Aceptado NO Antioquia

## 2: Mujer Muy Aceptado NO Antioquia

## 3: Hombre Moderadamente aceptado SI Antioquia

## 4: Mujer Algo aceptado SI Antioquia

## 5: Hombre Algo aceptado NO Antioquia

## ---

## 36813: Mujer Poco Aceptado NO Bogotá

## 36814: Mujer Bastante aceptado SI Bogotá

## 36815: Mujer Moderadamente aceptado NO Bogotá

## 36816: Mujer Poco Aceptado SI Bogotá

## 36817: Hombre Moderadamente poco aceptado SI BogotáSe tomarán las variables P35: Sexo, P3045: Percepción hacia los Pagos Electrónicos, P2439: Tenencia de vivienda.

| Poco Aceptado | Moderadamente poco aceptado | Algo aceptado | Moderadamente aceptado | Bastante aceptado | Muy Aceptado | Sum | |

|---|---|---|---|---|---|---|---|

| Hombre | 10.94 | 4.53 | 6.85 | 9.16 | 7.52 | 5.23 | 44.23 |

| Mujer | 15.62 | 5.92 | 8.29 | 10.99 | 8.76 | 6.19 | 55.77 |

| Sum | 26.56 | 10.45 | 15.14 | 20.16 | 16.28 | 11.41 | 100.00 |

Se puede observar que las mujeres presentaron una mayor paticipación en la encuesta con un 55.77% con respecto a los hombres con un 44.23%, también es identificar que el 26.56% de los encuestados o acepta los métodos de pago electrónico siendo una proporción importante de la encuesta, lo cual indica que pueden estar más cómodos usando otros medios de pago como lo puede ser el efcetivo.

Fig. 6. Contigencia Sexo vs Percepción a Pagos electrónicos

En la gráfica se logra apreciar que son las mujeres las que menos aceptan los págos electrónicos con respecto a los hombres en menor medida, en cuanto a las otras categorías de la escala de aceptación se aprecia que la percepción entre hombres y mujeres se mantiene similar en su proporción.

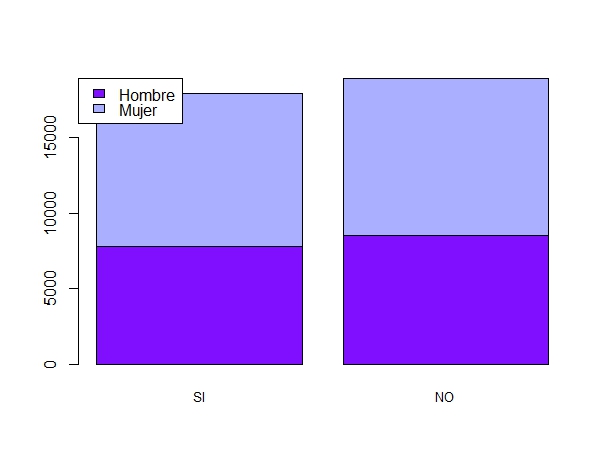

Tabla de Contigencia Sexo vs Vivienda Propia

| SI | NO | Sum | |

|---|---|---|---|

| Hombre | 21.16 | 23.07 | 44.23 |

| Mujer | 27.48 | 28.29 | 55.77 |

| Sum | 48.65 | 51.35 | 100.00 |

la tabla de contingencia nos muestra que la probabilidad de ser mujer y tener vivienda propia 27.48% más alta con respecto a los hombres 21.16%; también se concluye que el 51.35% de los encuestados no poseen vivienda propia.

Fig. 7. Contigencia Sexo vs Vivienda Propia

ANÁLISIS MULTIVARIADO MIXTO

Encuesta de Carga Financiera y Educación Financiera de los Hogares - IEFIC-2017

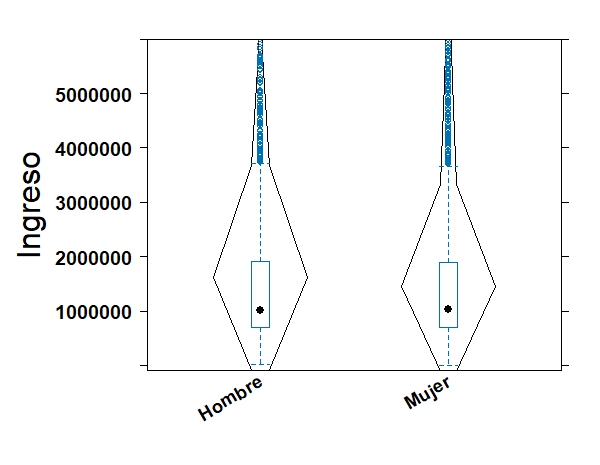

Fig. 8. Violín Ingreso vs Sexo

Al comparar la variable Ingreso del Hogar (cuantitativa) con la variable Sexo (cualitativa), se puede observar que la media de ambos sexos se encuentra en la misma zona proporcionalmente, lo que indica que en promedio tanto hombres como mujeres ganan lo mismo. También se puede apreciar que en ambos sexos hay una importante dispersión de los datos en los bigotes del diagrama de caja y bigotes (boxplot), y se puede observar que la mayoría de los hogares tienen un ingreso que oscila entre $1’000.000 y $2’000.000.

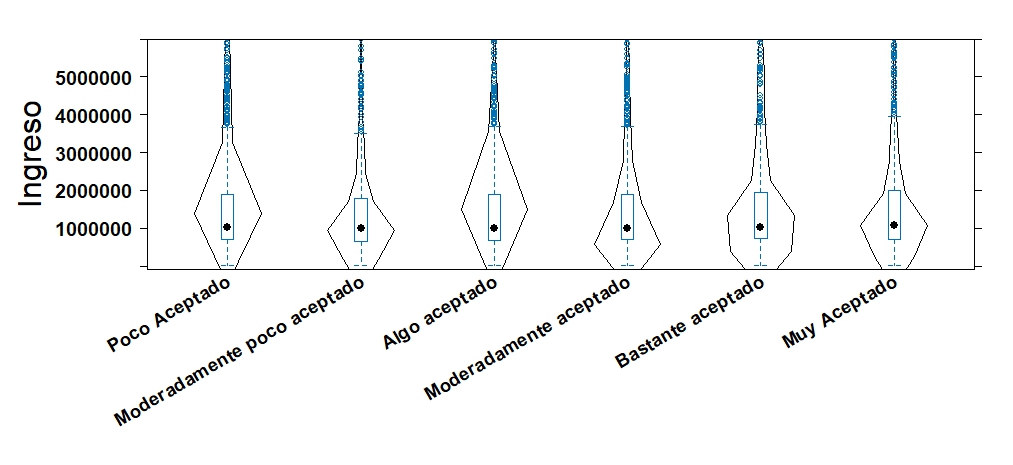

Fig. 9. Violín INgreso vs Percepción de pagos Electrónicos

ANÁLIS DE COMPONENTES PRINCIPALES

Encuesta de Carga Financiera y Educación Financiera de los Hogares - IEFIC-2017

Para el desarrollo del método de análisis de componenetes principales, se han tomado las variables, Ingreso total del Hogar, Gastos de Alimentación, Gastos de Vestuario y Gastos en Recreación.

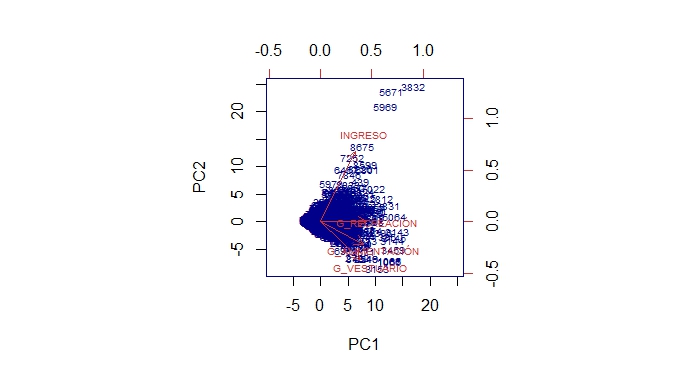

Fig. 9. Biplot Análisis de Componentes Principales

Se puede observar que el vector correspondiente a la variable Ingreso por Hogar tiene la dirección más positiva y la longitud más amplia. Además, se pueden apreciar algunos valores extremos en la distribución de ingresos de los encuestados, lo cual indica una alta variabilidad en esta variable. Estos valores extremos no se eliminaron o trataron como atípicos, ya que son una característica natural de la variable.

Las variables Gasto en Alimentación y Gasto en Vestuario tienen un comportamiento similar en cuanto a su dirección y magnitud, con pocos valores extremos que indican una baja variabilidad en estos gastos. También se observa la variable Gasto en Recreación, que tiene la menor variabilidad de las cuatro variables, lo que sugiere que los encuestados gastan cantidades más homogéneas en recreación.

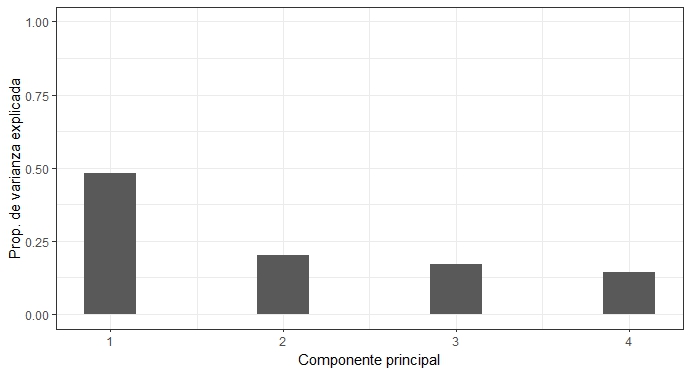

Fig. 10. Aporte por componente

El método utilizado permite observar la proporción de varianza explicada por cada una de las componentes. En este caso, se encontró que la primera componente explica el 47% de la varianza y la segunda componente el 20%, lo que indica que seleccionar dos componentes principales permitiría conservar el 67% de la varianza de las cuatro variables.

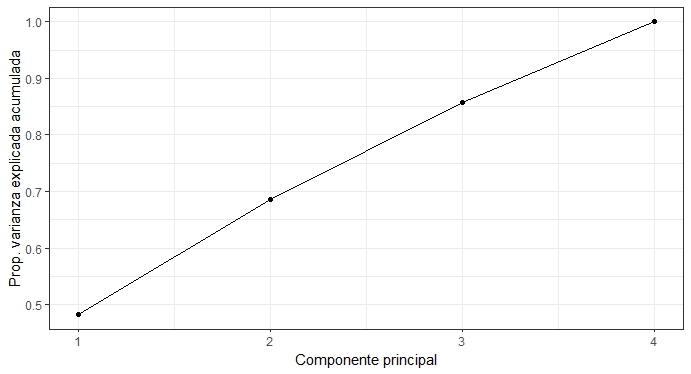

Fig. 11. Número de Componentes

De esta manera, también es posible observar el aporte de cada componente cuando se utilizan 1, 2, 3 o 4 componentes. En este caso, se encontró que seleccionar tres componentes sería lo ideal para responder al 85% de la variabilidad de las cuatro variables observadas.